LDF 2026 : Salaires et paies

- David Sanglier

- 24 févr.

- 9 min de lecture

Dans un contexte de tension persistante sur le marché du travail et de vigilance accrue quant à l'équilibre des finances publiques, la Loi de finances pour 2026 dessine un cadre complexe pour les dirigeants d'entreprise. Plutôt que d'amorcer une refonte globale de la fiscalité du travail, le législateur a fait le choix de la prorogation ciblée de dispositifs temporaires, axés sur le pouvoir d'achat et la mobilité.

Pour les dirigeants de PME, les directeurs des ressources humaines et les directeurs financiers, l'enjeu dépasse largement la simple mise à jour des paramètres des logiciels de paie. Il s'agit de s'emparer de ces mesures techniques pour nourrir une stratégie de rémunération globale, fidéliser les talents clés, tout en maîtrisant rigoureusement le risque de redressement URSSAF. Les dispositions relatives aux pourboires et à la prise en charge des frais de transport constituent à cet égard deux leviers d'attractivité majeurs, à condition d'en maîtriser la subtile mécanique juridique.

Il est crucial de noter qu'une tolérance administrative a été actée pour garantir la continuité de ces dispositifs : entre le 1er janvier 2026 et la date de promulgation de la loi de finances pour 2026, ces exonérations restent applicables, à titre exceptionnel et dérogatoire, dans des conditions strictement identiques à celles de 2025. Cette sécurité juridique temporaire permet aux entreprises de maintenir leur politique salariale sans rupture.

Cet article se propose d'analyser en profondeur ces deux dispositifs, non pas comme de simples lignes sur un bulletin de paie, mais comme des outils stratégiques exigeant une sécurisation absolue.

1. Le régime fiscal et social des pourboires : un levier de fidélisation prolongé

Dans les secteurs en contact direct avec la clientèle, notamment l'hôtellerie, la restauration ou certains commerces de détail, la question de la rémunération est le nerf de la guerre. Face à des difficultés de recrutement endémiques, la valorisation du travail passe inévitablement par l'optimisation du net perçu par le salarié.

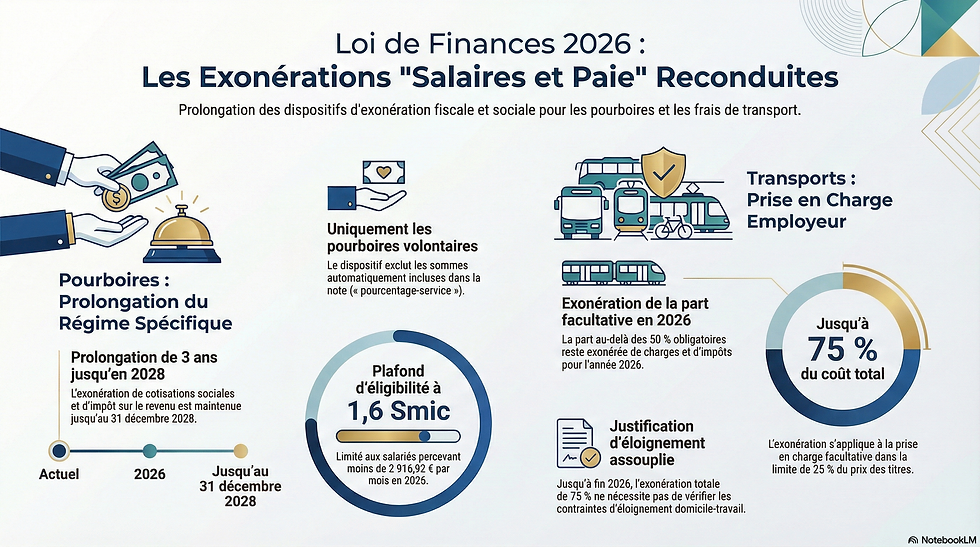

La loi de finances pour 2026 répond à cette problématique en prolongeant de trois ans – soit jusqu'au 31 décembre 2028 – le régime spécifique d'exonération applicable aux pourboires, initialement prévu pour s'éteindre fin 2025.

Une double désocialisation et défiscalisation

Le mécanisme prorogé est d'une grande puissance incitative : les pourboires remis volontairement aux salariés en contact avec la clientèle bénéficient d'une exonération totale de cotisations et de contributions sociales, ainsi que d'une exonération d'impôt sur le revenu.

Attention toutefois, le législateur maintient une traçabilité fiscale : bien qu'exonérés d'impôt sur le revenu, ces montants demeurent intégrés au revenu fiscal de référence (RFR) du bénéficiaire. Cette inclusion a des répercussions stratégiques pour le salarié, car le RFR conditionne l'accès à diverses aides sociales, prestations familiales ou allègements de fiscalité locale. D'un point de vue stratégique, l'employeur se doit d'informer ses collaborateurs de cette nuance pour éviter toute incompréhension lors de la réception des avis d'imposition (recommandation extra-légale de notre cabinet).

La ligne de crête juridique : le caractère « volontaire » du versement

L'écueil principal de ce dispositif réside dans la qualification juridique des sommes perçues. Le texte est formel : seules les sommes "volontairement" remises par le client sont éligibles à l'exonération.

Cette précision exclut de fait les sommes automatiquement incluses dans la note présentée au client, souvent dénommées « pourcentage-service » ou « service compris ». La distinction est fondamentale et constitue le premier motif de redressement lors d'un contrôle de l'URSSAF. Un client qui laisse 5 euros sur une table ou ajoute ce montant sur un terminal de paiement (TPE) effectue un versement volontaire. À l'inverse, un établissement qui facture d'office une majoration de 15 % pour le service ne peut en aucun cas faire bénéficier ces sommes de l'exonération, ces dernières constituant un élément de salaire soumis à cotisations de droit commun.

Sur le plan de l'ingénierie financière et opérationnelle (analyse hors source), la mise en conformité exige que la comptabilité du cabinet ou de l'entreprise isole parfaitement ces flux. Les solutions de paiement doivent permettre au client d'exprimer son choix de manière non équivoque. Sans cette traçabilité rigoureuse, l'ensemble du dispositif peut être remis en cause, transformant un outil de fidélisation en un risque financier lourd pour l'entreprise.

2. L'ingénierie du plafond d'éligibilité : le défi des 1,6 SMIC

Le bénéfice de cette défiscalisation et désocialisation n'est pas inconditionnel. Le législateur a souhaité cibler cette aide sur les salariés aux revenus modestes à intermédiaires. Ainsi, la rémunération des salariés concernés ne doit pas excéder un plafond fixé à 1,6 SMIC au titre des mois concernés.

Sur la base d'un SMIC horaire projeté à 12,02 € en 2026, ce plafond s'établit à 2 916,92 € mensuels. Mais la véritable complexité réside dans la méthode de calcul de cette rémunération de référence, qui s'apparente à une véritable ingénierie de paie.

La méthode de calcul : rigueur et exclusion des majorations

Pour déterminer si le salarié est éligible au cours d'un mois donné, il ne s'agit pas simplement de regarder le salaire brut en bas du bulletin. Le montant mensuel de la rémunération doit être calculé sur la base de la durée légale du travail, ou de la durée prévue au contrat de travail.

À cela, il faut impérativement ajouter les heures complémentaires ou supplémentaires effectuées. Cependant – et c'est ici que l'expert-comptable apporte une valeur ajoutée déterminante – ces heures supplémentaires sont intégrées "sans prise en compte des majorations" auxquelles elles donnent lieu. Par ailleurs, les sommes versées volontairement à titre de pourboires sont naturellement exclues du calcul de ce plafond.

Prenons un exemple concret pour illustrer la stratégie : un chef de rang réalise un mois de très forte activité avec de nombreuses heures supplémentaires. Si l'on intégrait la majoration (généralement de 25 % ou 50 %), son salaire théorique pourrait dépasser les 2 916,92 €, le rendant inéligible à l'exonération sur l'ensemble de ses pourboires du mois. En appliquant strictement la règle de l'exclusion des majorations, l'employeur peut sécuriser le maintien de ce salarié sous le plafond, préservant ainsi son pouvoir d'achat net.

L'intersection complexe avec la loi de financement de la sécurité sociale (LFSS)

La loi de finances pour 2026 illustre la complexité croissante de la législation sociale française en créant un "gel de référence" législatif. En principe, l'article 5 de la loi du 30 décembre 2021 renvoyait à l'article L 241-13, I du Code de la Sécurité Sociale (CSS) pour définir ce plafond. Or, la loi de financement de la sécurité sociale (LFSS) pour 2026 a profondément modifié cet article L 241-13, I en fusionnant diverses réductions patronales pour créer une "réduction générale dégressive unique" (RGDU) applicable jusqu'à 3 SMIC.

Pour éviter que cette réforme structurelle ne vienne perturber le régime des pourboires et modifier le plafond de 1,6 SMIC, le législateur a dû procéder à une contorsion juridique : la loi de finances pour 2026 précise expressément qu'il faut se référer à l'article L 241-13, I du CSS "dans sa rédaction issue de la loi de financement de la sécurité sociale pour 2025" (soit la version antérieure à la création de la RGDU).

Pour les entreprises, cette subtilité est capitale. Elle signifie que le paramétrage des logiciels de paie doit maintenir une double logique : appliquer les nouvelles règles de la RGDU pour les cotisations patronales générales, tout en conservant le moteur de calcul de 2025 pour vérifier l'éligibilité aux exonérations sur les pourboires. Sans un audit rigoureux de ces paramétrages par un professionnel de la paie, le risque d'erreur systémique est massif.

3. Le contrôle et l'évaluation différés : une épée de Damoclès

La prudence doit rester le maître-mot. Le maintien de ce régime de faveur est assorti d'une clause d'évaluation stricte. Initialement, le Gouvernement devait remettre au Parlement un rapport évaluant les effets de ce dispositif au 1er octobre 2024. L'article 5 de la loi de finances pour 2026 repousse cette échéance au 1er octobre 2028.

L'objectif de ce rapport est sans équivoque : analyser l'évolution de l'utilisation des moyens de paiement et surtout, évaluer le risque de substitution des pourboires aux salaires.

Le législateur craint en effet un effet d'aubaine, où des employeurs seraient tentés de geler les salaires fixes (voire de les réduire lors de nouvelles embauches) en misant sur l'augmentation des pourboires défiscalisés pour maintenir l'attractivité des postes.

Sur un plan purement stratégique et de gestion des risques (analyse propre à notre cabinet), nous mettons en garde nos clients contre toute politique salariale qui viserait à organiser cette substitution. Les URSSAF, dans l'attente de ce rapport parlementaire, seront d'une vigilance extrême. Une entreprise présentant des salaires fixes systématiquement calés sur le SMIC, accompagnés de volumes disproportionnés de pourboires exonérés, s'expose à un risque de requalification pour abus de droit.

4. Mobilité et transports publics : optimiser l'engagement RSE en 2026

Le second axe fort de cette loi de finances concernant les ressources humaines a trait à la mobilité des salariés. Dans un contexte où le coût de l'énergie et la pression inflationniste pèsent sur le budget des ménages, la participation de l'employeur aux frais de transport domicile-travail est devenue un critère de choix pour les candidats, au-delà d'être une obligation légale.

Rappelons le principe fondamental : l'employeur a l'obligation légale de prendre en charge 50 % du prix des titres d'abonnement aux transports publics (ou services publics de location de vélos) souscrits par les salariés pour leurs déplacements entre leur résidence habituelle et leur lieu de travail. Cette part obligatoire bénéficie d'une exonération totale d'impôt sur le revenu et de cotisations et contributions sociales.

La prorogation de l'exonération sur la part facultative

C'est sur la part dépassant cette obligation légale de 50 % que se joue la stratégie de l'entreprise. En principe, cette prise en charge facultative devrait être soumise à cotisations. Toutefois, la loi de finances maintient pour l'année 2026 la mesure dérogatoire permettant à l'employeur de prendre en charge une fraction supplémentaire, dans la limite de 25 % du prix de l'abonnement, tout en bénéficiant des mêmes exonérations fiscales et sociales.

Ainsi, en 2026, l'entreprise peut prendre en charge jusqu'à 75 % du coût de l'abonnement aux transports publics de son salarié en franchise totale de charges et d'impôts. Il s'agit d'un mécanisme d'optimisation du pouvoir d'achat d'une grande efficacité.

Au-delà de l'avantage financier (perspective stratégique), pousser cette prise en charge à 75 % s'inscrit parfaitement dans une démarche de Responsabilité Sociétale des Entreprises (RSE), en encourageant activement l'usage des transports décarbonés. C'est un argument à valoriser dans vos rapports extra-financiers et votre communication marque employeur.

Il est à noter que jusqu'au 31 décembre 2026, cette prise en charge à hauteur de 75 % du coût total de l'abonnement s'applique de manière fluide : il n'y a pas lieu de vérifier spécifiquement l'éloignement géographique entre le domicile et le lieu de travail pour l'application de cette exonération légale.

5. La prise en charge à 100 % : conditions, tolérance du BOSS et gestion des risques

La législation offre une marge de manœuvre supplémentaire, mais elle s'accompagne d'une exigence de justification redoutable. Par tolérance, le Bulletin Officiel de la Sécurité Sociale (BOSS) admet que la prise en charge facultative par l'employeur puisse être exonérée de cotisations et contributions sociales dans la limite des frais réellement engagés, c'est-à-dire jusqu'à 100 % du prix de l'abonnement.

Cependant, cette générosité administrative est strictement encadrée dès lors que le salarié réside dans une région administrative différente de celle de son lieu de travail.

Le critère de l'éloignement : convenance personnelle vs contrainte subie

Pour ces salariés dits "navetteurs" interrégionaux (par exemple, un salarié travaillant à Paris mais résidant en région Centre-Val de Loire ou Hauts-de-France), l'exonération de la part facultative allant au-delà de 75 % et jusqu'à 100 % n'est pas automatique. Elle est conditionnée à la nature de cet éloignement géographique.

La tolérance du BOSS exige que l'éloignement de la résidence ne relève pas de la simple « convenance personnelle » du salarié. Il doit être dicté par des contraintes spécifiques, qu'elles soient liées à l'emploi ou de nature familiale.

La difficulté opérationnelle (mise en perspective stratégique) réside dans la preuve. Qu'est-ce qu'une contrainte familiale ? La jurisprudence et la doctrine administrative considèrent généralement la mutation du conjoint, la difficulté à trouver un logement à un prix abordable à proximité du lieu de travail (spécialement en région parisienne ou zones tendues), ou encore des contraintes de garde d'enfants partagée, comme des motifs légitimes.

Une appréciation au cas par cas : le rôle protecteur de l'audit RH

Le texte précise bien que cette condition est appréciée « au cas par cas ». Cette formule indique clairement que l'employeur porte la charge de la preuve. En cas de contrôle, l'URSSAF demandera à consulter le dossier individuel de chaque salarié bénéficiant d'une prise en charge interrégionale à 100 % pour vérifier la matérialité de la contrainte familiale ou professionnelle.

La stratégie pour le dirigeant doit donc être nuancée :

La prise en charge à 75 % offre un excellent ratio bénéfice/risque, puisqu'elle est exonérée sans qu'il soit besoin de vérifier l'éloignement géographique.

Le passage à une prise en charge à 100 % pour les salariés interrégionaux nécessite la mise en place d'une procédure RH stricte : constitution d'un dossier justificatif en amont de la décision de financement (attestation de l'employeur du conjoint, justificatifs de domicile, etc.). Sans ce formalisme, le redressement sur la part excédant les 75 % est garanti.

Conclusion : De l'application légale à la stratégie d'entreprise

La Loi de Finances pour 2026, à travers ces deux dispositifs ciblés que sont le traitement des pourboires et la prise en charge de la mobilité, rappelle une vérité fondamentale de la gestion d'entreprise : la technique juridique n'est jamais neutre.

Pérenniser la défiscalisation des pourboires exige une refonte de la traçabilité comptable et une vigilance accrue sur la mécanique du plafond de 1,6 SMIC, complexifiée par les évolutions de la LFSS. De même, l'optimisation des frais de transport force l'entreprise à cartographier la situation géographique de ses équipes et à formaliser la notion de "contrainte personnelle".

Ces mesures ne relèvent donc pas d'une "optimisation magique", mais d'une ingénierie salariale rigoureuse. Elles exigent une parfaite transversalité entre les départements RH, la direction financière et vos conseils externes. Face à la sophistication de ces textes, et dans l'attente des rapports d'évaluation prévus pour 2028, notre cabinet recommande à ses clients de procéder à un audit de conformité de leurs pratiques de paie dès le premier trimestre 2026. L'objectif : transformer une contrainte réglementaire en un avantage compétitif durable, sécurisé juridiquement, et aligné sur les attentes de vos collaborateurs.

Commentaires